Macro

Mercado reacciona a moderación del Central y operadores asumen una tasa superior a 5% hacia fin de año

Agentes advierten que alzas de las tasas swap nominales reflejan una mayor inflación esperada.

Por: B. Pescio y C. Vergara / Gráfico: I. Flores | Publicado: Miércoles 3 de julio de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

El Banco Central entregó a mediados de junio un mensaje más moderado en relación a su manejo de la tasa de interés de política monetaria, algo que tuvo un efecto en el mercado financiero.

Al finalizar su reunión del 18 de ese mes, la entidad señaló que “de concretarse los supuestos del escenario central, la Tasa de Política Monetaria (TPM) habría acumulado durante el primer semestre el grueso de los recortes previstos para este año”, y que la tasa clave seguiría reduciéndose “a un ritmo que tomará en cuenta la evolución del escenario macroeconómico y sus implicancias para la trayectoria de la inflación”.

En esa ocasión, el banco acotó a 25 puntos base el recorte de la TPM para llevarla a 5,75% y completar una disminución de 250 puntos base (pb) tan solo este año.

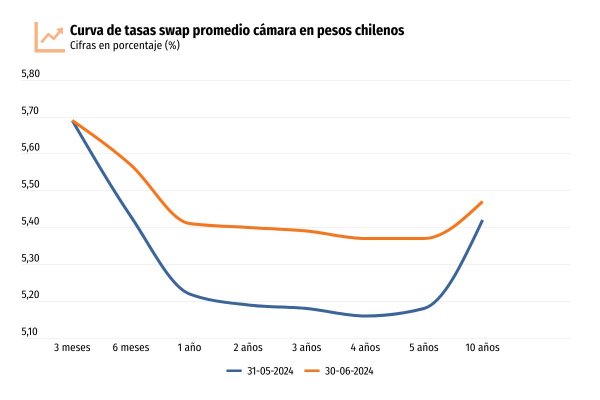

Ante esto, las tasas de los Swaps Promedio Cámara (SPC) en pesos chilenos subieron casi 15 pb en el tramo a seis meses, y en los tramos que van de uno a cinco años lo hicieron alrededor de 20 pb, según datos recopilados por el Central.

El piso de la curva se elevó de 5,16% a 5,37%.

Los SPC marcan posiciones ligadas a la Tasa Interbancaria (TIB), que sigue los pasos del tipo rector. Los valores de la curva indican los promedios de los niveles en que se espera ver la TIB en los respectivos plazos a partir del momento actual.

El director de portfolio solutions en Credicorp Capital, Klaus Kaempfe, explicó que el alza de los SPC se debe principalmente a las expectativas de mayor inflación para los próximos dos años, impulsadas en gran medida por el aumento de las tarifas eléctricas.

Por otro lado, señaló el experto, la curva swap en UF también experimentó un incremento, aunque de manera más moderada que la nominal, reflejando así una mayor inflación implícita a dos años, que pasó del 3% al 3,3% en los días siguientes al informe.

El ente autónomo aumentó desde 3,8% a 4,2% sus expectativas de inflación para este año, y de 3% a 3,6% en 2025. A su vez, aseguró que la meta de 3% se alcanzaría recién en la primera parte de 2026.

El economista jefe de BICE Inversiones, Marco Correa, coincidió con la visión de Kaempfe, y agregó que las tasas “en general muestran espacios acotados para recortes, donde este año se implementaría uno y el próximo uno o dos más”.

De cara a la reunión de julio -agendada para los días 30 y 31- Correa consideró posible una pausa en los recortes, pero planteó que luego del dato del Índice Mensual de Actividad Económica (Imacec) de mayo -que decepcionó con un crecimiento de 1,1% anual- y otras señales, como la caída en las colocaciones, se abre la posibilidad de que las autoridades implementen otra baja de 25 pb. “Será importante ver cuál será el registro de inflación de junio para tener una mayor claridad”, complementó el economista jefe de BICE Inversiones.

Presionados hacia arriba por las tasas externas, los SPC no han visto grandes movimientos tras el Imacec.

Kaempfe se la juega por una pausa, y solo ve dos recortes adicionales para el resto del año. “Las tasas de mercado están incorporando un escenario de política monetaria más contractiva, pasando desde una TPM esperada a fin de año en torno al 5% a un nivel en torno al 5,25%-5,5%”, menciona.

El economista jefe de EuroAmerica, Felipe Alarcón, expuso que el escenario de tasas swap es más bien consistente hoy con una mantención del tipo rector.

Ya para 2025, las tasas muestran uno o dos recortes más, añadió Correa, mientras que Alarcón divisó que será solamente uno, para finalizar dicho ejercicio en 5%.

Kaempfe señala que la tasa terminal estaría en torno al 5,25% desde el 4,75% previo al Informe de Política Monetaria (IPoM), y “muy por encima” de la estimación del Banco Central para la TPM neutral (4%).